導讀:國內IC市場規模巨大,但自給能力不足;

國內IC市場規模巨大,但自給能力不足;

中低端產品發展迅速,細分領域實現突破,核心仍受制于人。

芯片是一個周期很長的行業,從研發、產品落地,到量產、投入市場,短則3、5年,長則可達10年以上。

無論是上個世紀90年代的“909工程”,2000年之后上海張江的集成電路產業爆發,還是近年來國家大力發展集成電路的決心和戰略計劃,每一代芯片人都身負理想、躊躇滿志,然而時至今日,中國芯片行業的道路依然漫長。

本篇文章就來分析一下國產中國芯片市場的發展現狀和未來趨勢。

中國芯片市場規模

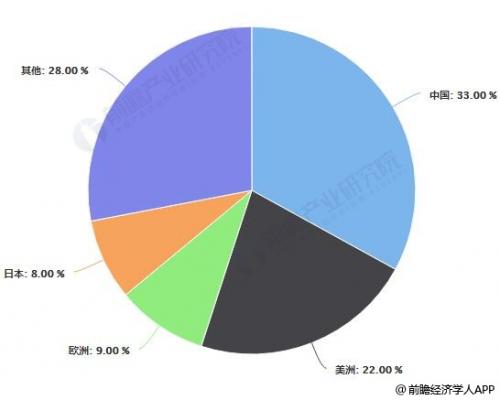

根據世界半導體貿易協會(WSTS)數據顯示,2018年中國和美洲(主要是美國)已經成為全球半導體前兩大消費市場,其市場規模占比分別為32%、22%,其次是歐洲和日本。

圖片來源:前瞻產業研究院

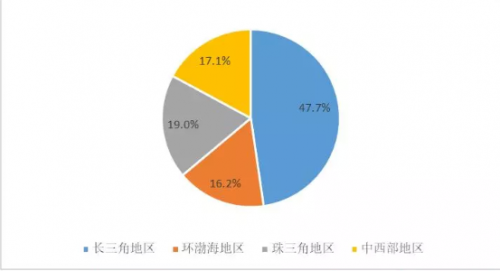

國內集成電路產業地區分布

從全國范圍來看,中國集成電路產業呈現出高度集中特征。全國集成電路Top30銷售收入2649.2億元,同比增長19.4%。其中,長三角地區收入占比47.7%、占比最大,京津環渤海地區為16.2%,珠三角地區為19%,中西部地區為17.1%。

圖片來源:江蘇省集成電路產業發展研究報告(2017年數據)

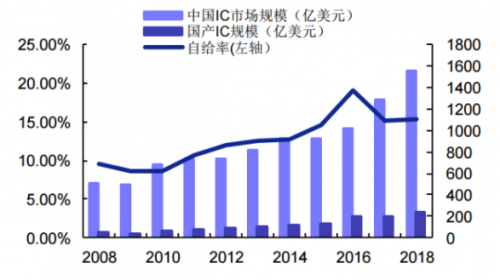

據中國半導體協會公布的數據顯示,2018年中國集成電路行業銷售額為6532億元,同比增長20.7%。雖然擁有如此龐大的市場,但由于芯片產業鏈條長,每個環節均有不小的技術難度,導致我國芯片自給能力弱,截至2018年,自給率在15%左右。在整個產業鏈的多數環節,我們與國際先進技術之間存在巨大差距,這也是自給率不足的重要原因。

近十年(2009—2018年)來中國集成電路行業銷售額和增長速度一覽:

圖片來源:前瞻產業研究院

2009—2018年,國產芯片自給率情況一覽:

圖片來源:IC Insights

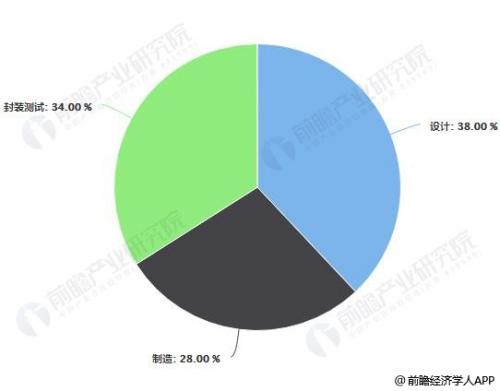

其中,設計業銷售額為2519.3億元,所占比重為38%;制造業銷售額為1818.2億元,所占比重從2012年的23%增加到2018年的28%;封裝測試業銷售額2193.9億元,所占比重從2012年的42%降低到2018年的34%,行業結構逐漸趨于優化(業內認為IC設計、制造和封裝比例為3:4:3是理想狀態)。

圖片來源:前瞻產業研究院

可以看出,我國芯片行業中主要為芯片設計和封測,制造領域依然較為薄弱。

中國芯片行業的發展困境

關于面臨的困境,主要是產業鏈中游的芯片制造部分,晶圓制造是規模經濟,具有投資大、回報慢的特點,我國與國際技術水平差距較大,發展存在天然門檻。

相較于芯片產業鏈中設計業不斷利好政策出臺,晶圓制造環節由于資本支出高、回報周期長受到忽視,導致市場占有率不斷下滑,與國際先進水平差距不斷拉大。

套用網友的一句話來講,即“靠聰明智慧能解決的部分中國都不算太差,靠積累沉淀的東西還面臨著較大差距。”

中國芯片市場未來趨勢

我國作為全球芯片產業最大的市場,在新興產業的驅動下,我國集成電路行業將會保持增長,預計到2022年我國集成電路產業銷售額將突破1.5萬億元。

如今,5G、物聯網的到來,被各個行業視為新風口。國內芯片行業開始出現一種焦慮,布局多年的芯片企業,希望抓住這個風口,以縮短與巨頭的差距。

未來幾年,將以5G、物聯網、AI、大數據、工業機器人、智能穿戴等新興產業為主要驅動力給中國芯片行業帶來新機遇。